REHAUSSEMENT DES SEUILS MICRO-BIC

La loi LE MEUR réhausse les seuils d’imposition. Cette mesure affecte les locations meublées de tourisme et plus particulièrement les locations meublées saisonnières non classées.

| Taux d’abattement du régime micro BIC | Plafonds du régime micro BIC | |||

| Avant LF | Après LF | Avant LF | Après LF | |

| Meublés de tourisme non classés | 50% | 30% | 77 700 € | 15 000 € |

| Meublés de tourisme classés | 71% | 50% | 188 700 € | 77 700 € |

| Location de chambres d’hôtes | 71% | 50% | 188 700 € | 77 700 € |

| Locations meublées longue durée | 50% | 50% | 77 700 € | 77 700 € |

REPRISE DES AMORTISSEMENTS DEDUITS

Une autre mesure phare de la loi de finance 2025 concerne les cessions d’actif immobilier loué meublé. À compter du 15 février 2025, la plus-value réalisée par les loueurs en meublé non professionnel (LMNP) devra tenir compte des amortissements précédemment déduits, ce qui aura pour effet de majorer d’autant la plus-value imposable. Une exception est prévue pour les amortissements correspondant à des dépenses de construction, de reconstruction, d’agrandissement ou d’amélioration.

Ce dispositif est également applicable aux micro-BIC !

L’amortissement est réputé inclus dans l’abattement forfaitaire. Il conviendra donc d’établir un plan d’amortissement fictif couvrant les périodes de location.

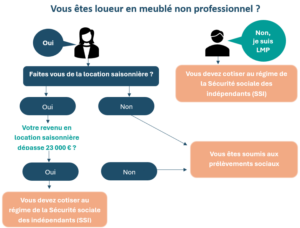

MODIFICATION DU REGIME SOCIAL DES LOCATIONS SAISONNIERES

Les loueurs de meublés saisonniers sont assujettis aux cotisations sociales dès que leurs recettes dépassent 23 000 €/an, qu’ils soient qualifiés de professionnels ou non. A ce jour, l’URSSAF considère que l’assujettissement est définitif (le loueur reste cotisant même si les revenus baissent) et que seule la cessation d’activité permettrait de mettre fin aux cotisations.

La loi de finance réforme également l’assiette des cotisations sociales. Ainsi, pour les contribuables au régime réel, les cotisations seront calculées sur le chiffre d’affaires diminué des charges utiles à l’acquisition du résultat, de l’amortissement et d’un abattement de 26 %. Les contribuables au micro-BIC continueront, eux, de cotiser sur la base du résultat fiscal.

Pour rappel, un schéma pouvant vous aider à identifier votre situation :

L’équipe d’Alré Conseils reste à votre disposition pour échanger sur ces nouveautés.